IBB Wohnungsmarktbericht 2025

Investitionsbank Berlin

Der Berliner Wohnungsmarkt 2025 im Überblick

Der Berliner Wohnungsmarkt entwickelt sich in einem anspruchsvollen Umfeld: Herausforderungen im Neubau treffen auf eine wachsende Stadt und eine anhaltend hohe Nachfrage nach Wohnraum. Auch Unternehmen haben den Bedarf erkannt und übernehmen bereits Verantwortung, in dem sie sich bei Konzepten wie dem Mitarbeitendenwohnen engagieren. So unterstützen sie ihre Beschäftigten und tragen zugleich zur Entlastung des Marktes bei. Welche Konzepte in der Umsetzung möglich sind zeigt der diesjährige IBB Wohnungsmarktbericht 2025.

Berlin verzeichnete über die letzten Jahre eine hohe Bauaktivität. In Form eines Fokusthemas werden in diesem Jahr die Aktivitäten im Neubau seit 2011 hinsichtlich Umfang, Bauherr:innen, Wohnungstyp, Standort und Eigentumsverhältnisse beleuchtet.

IBB Wohnungsmarktbericht als Video

Investitionsbank Berlin

Entwicklung der Angebotsmieten und -kaufpreise

Für die Analyse des Berliner Wohnungsmarktes zählen die Entwicklungen der Angebotsmieten und Angebotskaufpreise zu den zentralen Preisindikatoren. Sie spiegeln das Miet- und Kaufpreisniveau wider, das auf öffentlich zugänglichen Plattformen ausgewiesen wird. Damit sind sie vor allem für Haushalte relevant, die aktuell eine Wohnung suchen. Preisniveaus in bestehenden Mietverhältnissen oder in bereits abgeschlossenen Kaufverträgen bleiben dabei unberücksichtigt.

Angebotsmieten

Im Rahmen der IBB-Wohnungsmarktbeobachtung werden Angebotsmieten sowohl segmentübergreifend als auch differenziert nach Neubau und Bestand ausgewertet. Als Neubau gelten dabei Objekte, die in den Jahren 2024 und 2025 fertiggestellt wurden. In der Bundeshauptstadt kam es 2025 nach zwei Jahren mit starken Anstiegen erstmals zu einer Stagnation der mittleren Angebotsmiete.

Der Median lag bei 15,78 EUR/m² und damit nur 0,04 EUR/m² bzw. 0,3 % über dem Wert von 2024. Mit 40.014 Annoncen wurden in der Bundeshauptstadt erstmals seit 2019 wieder mehr als 40.000 Inserate erfasst, was gegenüber dem Vorjahr einem Anstieg um 25,6 % bzw. 8.162 Inserate entsprach.

-

Im Neubau sank die mittlere Angebotsmiete erstmals seit 2022 wieder:

Der Median ging um 0,53 EUR/m² (–2,6 %) auf 19,97 EUR/m² zurück. Damit lag der Wert zwar wieder unter 20,00 EUR/m², stellte aber weiterhin den zweithöchsten Wert im Zeitraum 2016 bis 2025 dar.

In den zurückliegenden zehn Jahren nahm die Angebotsmiete im Neubau (Median) um 58,4 % zu (2016: 12,61 EUR/m²). Die mittlere Angebotsmiete im Bestand stieg von 14,35 EUR/m² (2024) auf 14,48 EUR/m² (2025), was einem Plus von 0,9 % entsprach. Damit deutete sich eine abgeschwächte Dynamik an, nachdem im Vorjahr noch ein Anstieg um 15,3 % verzeichnet worden war. -

Im Bezirksvergleich wies Mitte 2025 die höchste mittlere Angebotsmiete mit 20,00 EUR/m² auf. Dahinter folgten Friedrichshain-Kreuzberg mit 19,40 EUR/m² und Charlottenburg-Wilmersdorf mit 19,17 EUR/m². Am unteren Ende des Preisgefüges lagen erneut Reinickendorf mit 12,80 EUR/m² und Spandau mit 12,50 EUR/m². Die niedrigste mittlere Angebotsmiete wurde 2025 in Marzahn-Hellersdorf mit 11,56 EUR/m² verzeichnet.

Im Vorjahresvergleich zeigte sich in der äußeren Stadt kaum Bewegung. Die mittlere Angebotsmiete lag 2025 bei 13,01 EUR/m² und damit nur leicht über dem Wert von 2024 mit 12,94 EUR/m² (+0,5 %). Etwas dynamischer entwickelte sich das Berliner Umland, das auf 13,51 EUR/m² anstieg und damit um 1,4 % zulegte.

Auch Potsdam verzeichnete erneut einen Zuwachs auf nunmehr 14,04 EUR/m² (+ 2,9 %). Trotz eines leichten Rückgangs blieb die innere Stadt mit einem Median von 19,22 EUR/m² weiterhin die teuerste Raumstruktur der Hauptstadtregion Berlin-Brandenburg.

Die angespannte Lage am Berliner Wohnungsmarkt wird besonders im Langzeitvergleich sichtbar: Lag der Median der Angebotsmieten 2016 noch bei 9,00 EUR/m², stieg er bis 2025 auf 15,78 EUR/m² und damit um 75,3 %. Damit verzeichnete Berlin in den vergangenen Jahren einen stärkeren prozentualen Anstieg als andere Metropolen wie München oder Hamburg. Der Preisdruck zeigt sich nicht nur in der Innenstadt, sondern ebenso in Stadtrandlagen und reichte zunehmend bis ins Berliner Umland sowie in den Weiteren Metropolenraum. Gerade im Zeitverlauf wird die Dynamik dieser Entwicklung besonders deutlich.

Eine Übersicht der Angebotsmieten von 2012-2025 finden Sie auch unter Downloads .

Entwicklung der Angebotsmieten von 2016 bis 2025

Quelle: VALUE Marktdatenbank; eigene Berechnungen der RegioKontext GmbH

-

Nachdem die mittleren Angebotskaufpreise für Berliner Eigentumswohnungen in den Jahren 2023 und 2024 jeweils leicht zurückgingen, markierte 2025 eine Trendwende. Der Median stieg auf 5.807 EUR/m² und lag damit 2,1 % bzw. 117 EUR/m² über dem Vorjahreswert von 5.690 EUR/m². Parallel nahm auch die Zahl der Inserate weiter zu.

Insgesamt wurden 2025 31.312 Angebote registriert – 8,6 % bzw. 2.471 Inserate mehr als 2024 (28.841 Angebote).Der Großteil der Inserate entfiel 2025 erneut auf Bestandswohnungen mit 25.465 Angeboten. In diesem Segment stieg der mittlere Angebotskaufpreis auf 5.483 EUR/m², was einem Plus von 2,7 % gegenüber 2024 entsprach (5.338 EUR/m²). Neubauwohnungen waren mit 2.397 Inseraten deutlich seltener vertreten, wiesen jedoch den stärkeren Preisanstieg auf. Für neu errichtete Eigentumswohnungen lag der mittlere Angebotskaufpreis 2025 bei 7.995 EUR/m² und damit 3,8 % über dem Vorjahr mit 7.700 EUR/m². Insgesamt deutet die Kombination aus steigenden Preisen, mehr Inseraten und kürzerer durchschnittlicher Inseratslaufzeit von 11,6 Wochen auf eine leichte Stabilisierung des Marktes hin.

Entwicklung der Angebotskaufpreise für Eigentumswohnungen in Neubau und Bestand (Median) 2016 bis 2025

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Angebotspreise in EUR/m²

Anmerkung: Als Neubauten werden alle Objekte gewertet, die im jeweiligen Betrachtungsjahr oder im Vorjahr fertiggestellt wurden.

Quellen: VALUE Marktdatenbank; eigene Berechnungen der RegioKontext GmbH

-

Nach dem Höchststand im Jahr 2022 gingen die Angebotskaufpreise für inserierte Ein- und Zweifamilienhäuser in Berlin in den Jahren 2023 und 2024 zunächst zurück. Für 2025 lässt sich hingegen eine erneute Umkehr dieser Entwicklung beobachten. Gegenüber 2024 erhöhte sich der Median der Angebotskaufpreise um 2,8 % bzw. 16.800 EUR auf 615.800 EUR.

Der Anstieg zeigte sich sowohl im Neubau als auch im Bestand, fiel jedoch im Neubausegment deutlich stärker aus. Für neu errichtete Ein- und Zweifamilienhäuser lag der mittlere An-gebotskaufpreis 2025 bei 699.000 EUR und damit 7,5 % bzw. 49.000 EUR über dem Vorjahreswert (650.000 EUR). Im Bestandssegment stieg der Angebotskaufpreis zwischen 2024 und 2025 um 3,3 % bzw. 20.000 EUR, sodass 2025 ein mittlerer Angebotskaufpreis von 620.000 EUR erreicht wurde. Damit weitete sich die Preisdifferenz zwischen Neubau und Bestand erneut aus, was vor allem auf die dynamischere Preisentwicklung im Neubau zurückzuführen ist.

Begleitet wurde diese Preisentwicklung von einer steigenden Angebotsaktivität. Die Zahl der Inserate nahm 2025 auf 6.135 Angebote zu und lag damit um 9,0 % bzw. 504 Inserate über dem Vorjahreswert (5.631 Anzeigen). Gleichzeitig verringerte sich die durchschnittliche Inseratslaufzeit auf 10,6 Wochen und lag damit 2,1 Wochen unter dem Niveau von 2024, was auf eine erhöhte Marktdynamik hinweist.

Entwicklung der Angebotskaufpreise für Ein- und Zweifamilienhäuser im Neubau und Bestand (Median) 2016 bis 2025

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Angebotspreise in EUR

Anmerkung: Als Neubauten werden alle Objekte gewertet, die im jeweiligen Betrachtungsjahr oder im Vorjahr fertiggestellt wurden.

Quellen: VALUE Marktdatenbank; eigene Berechnungen der RegioKontext GmbH

Wohnungsnachfrage – Bevölkerung & Haushalte

Entwicklung der Einwohner:innen

Berlin wächst weiter – insgesamt nahm die Bevölkerung in den vergangenen zehn Jahren um 4,7 % bzw. 165.234 Personen zu. Auch 2024 setzte sich dieser Trend fort: Zwischen 2023 und 2024 wuchs die Berliner Bevölkerung um weitere 22.884 Personen bzw. 0,6 %. Ende 2024 lebten damit 3.685.265 Menschen in der Hauptstadt (Basis: Fortschreibung Zensus 2022).

Laut der aktuellen Bevölkerungsprognose der Senatsverwaltung für Stadtentwicklung, Bauen und Wohnen (Stand 31.12.2024) wird Berlin bis 2040 voraussichtlich auf 4,006 Mio. Einwohner:innen (Basis: Einwohnerregister) wachsen. Das Berliner Umland verzeichnete zwischen 2015 bis 2024 ein Wachstum von 9,1 % und meldete 2024 einen Bevölkerungsstand von 1.040.826 Personen. Damit entwickelten sich die Berliner Umlandgemeinden prozentual weiterhin dynamischer als die Bundeshauptstadt.

Entwicklung der Einwohner:innen in den Planungsräumen 2015 bis 2024

Quelle: Amt für Statistik Berlin-Brandenburg

-

Seit 2022 verzeichnete Berlin eine negative natürliche Bevölkerungsentwicklung, die sich 2024 fortsetzte. Damit beruhte das Wachstum bereits im dritten Jahr in Folge ausschließlich auf dem Zuzug von außen. Der Außenwanderungssaldo lag bei einem Plus von 27.107 Personen, also rund 5.700 Personen niedriger als im Vorjahr. Ursache dafür waren steigende Fortzüge und abnehmende Zuzüge in die Hauptstadt. Die Zuwanderung aus dem Ausland umfasste 2024 per saldo 41.862 Personen und damit 7.688 weniger als 2023 (49.550 Personen). Außenwanderungsverluste fanden per saldo erneut in das Berliner Umland und die neuen Bundesländer (vorwiegend Weiterer Metropolenraum) statt. Berlin verlor per saldo 10.526 Personen gegenüber diesen Regionen. Junge Erwachsene tragen seit Jahren maßgeblich zu Berlins Außenwanderungsgewinnen bei. Im Jahr 2024 setzte sich dieser Trend mit einem Wanderungssaldo von +39.301 Personen im Alter von 18 bis unter 30 Jahren fort. Leichte Wanderungsgewinne wurden ebenfalls in der Altersgruppe 6 bis 18 Jahre vermerkt. Bei den übrigen Altersgruppen wurden Verluste verzeichnet.

Außenwanderungssaldo von Berlin nach Ziel- und Herkunftsgebieten 2015 bis 2024

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Personen

Anmerkungen: Als Berliner Umland wird der Brandenburger Teil des Stadt-Umland-Zusammenhangs (SUZ) der Länder Berlin und Brandenburg bezeichnet, der strukturell am engsten mit dem Land Berlin verbunden ist. Das Berliner Umland ist ein Strukturraum des Landesentwicklungsplan Hauptstadtregion Berlin-Brandenburg. Der Landesentwicklungsplan ist hier abrufbar.

Quellen: Amt für Statistik Berlin-Brandenburg; Berechnung der Senatsverwaltung für Stadtentwicklung, Bauen und Wohnen

-

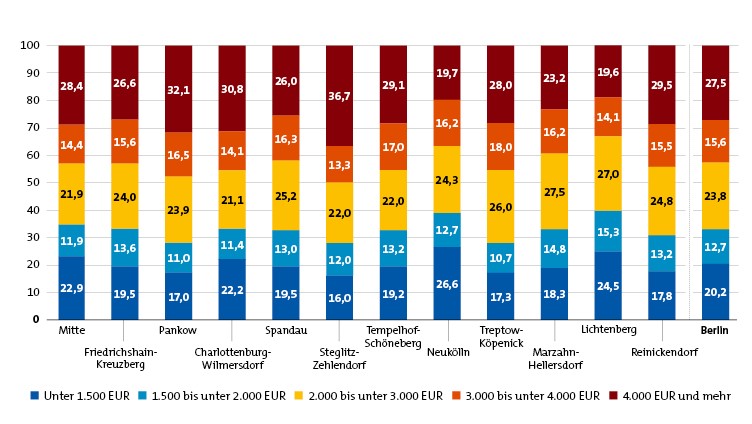

Im Jahr 2024 lebten in Berlin 1.971.000 Haushalte. Die durchschnittliche Haushaltsgröße lag bei 1,9 Personen, wobei etwa die Hälfte der Haushalte nur eine Person umfasste. Berliner Haushalte verfügten 2024 über ein Nettoeinkommen im Median von 2.675 EUR im Monat, mit Spitzenwerten in Steglitz-Zehlendorf (3.000 EUR) und Pankow (2.900 EUR) sowie den niedrigsten mittleren Einkommen in Lichtenberg (2.350 EUR) und Neukölln (2.325 EUR). Rund jeder fünfte Berliner Haushalt (20,2 %) hatte weniger als 1.500 EUR monatlich zur Verfügung.

Verteilung des mittleren monatlichen Haushaltnettoeinkommens in den Berliner Bezirken 2024

Anmerkungen: Werte weichen in der Summe teilweise aufgrund von Rundungen von 100 ab. Bei den Ergebnissen des Jahres 2024 handelt es sich um Erstergebnisse des Mikrozensus 2024.

Quellen: Amt für Statistik Berlin-Brandenburg; Berechnung der Senatsverwaltung für Stadtentwicklung, Bauen und Wohnen

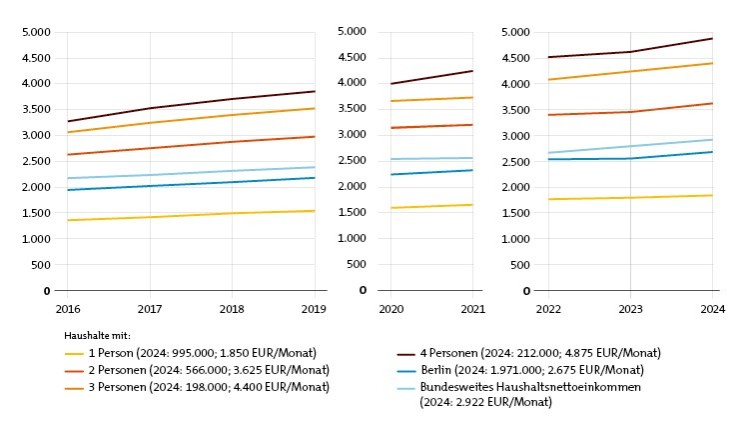

Entwicklung des Haushaltsnettoeinkommens (Median) nach Haushaltsgröße 2016 bis 2024

Monatliches Haushaltsnettoeinkommen in EUR

Anmerkungen: Ab dem Mikrozensus 2020 haben sich aufgrund eines Methodenwechsels deutliche strukturelle Veränderungen ergeben. Ein Vergleich mit 2019 ist daher nicht möglich. Ab dem Mikrozensus 2022 haben sich aufgrund eines weiteren Methodenwechsels erneut deutliche strukturelle Veränderungen ergeben. Ein Vergleich ist daher nicht möglich. Bei den Ergebnissen des Jahres 2024 handelt es sich um Erstergebnisse des Mikrozensus Berlin 2024. Die Berechnung des bundesweiten Haushaltsnettoeinkommens erfolgte anhand der klassierten Einkommensverteilung nach dem Mikrozensus.

Quellen: Amt für Statistik Berlin-Brandenburg; Statistisches Bundesamt; Berechnungen der Senatsverwaltung für Stadtentwicklung, Bauen und Wohnen

Wohnungsangebot – Bauen und Wohnen

Berlin wächst – als attraktive Metropole für Wohnen und Arbeiten zieht die Stadt stetig mehr Menschen an. Dieses Wachstum bringt jedoch auch komplexe Aufgaben mit sich. Mit unseren Förderprogrammen der IBB legen wir den Fokus auf die Schaffung von bezahlbarem Wohnraum und die Förderung klimafreundlicher Projekte. Zur nachhaltigen Gestaltung und Transformation Berlins bedarf es vielfältiger Lösungsansätze und Modelle, um den gegenwärtigen Anforderungen gerecht zu werden. Auch wir als Förderbank Berlin sind bereit, planen mit gutem Beispiel voranzugehen und uns aktiv an zukunftsorientierten Konzepten wie dem Mitarbeitendenwohnen zu beteiligen.

-

Seit 2017 ist die Zahl der Baugenehmigungen stetig zurückgegangen und erreichte 2024 mit 9.772 genehmigten Wohnungen einen neuen Tiefstand – 6.130 weniger als 2023 und erstmals seit 2012 unter 10.000 Einheiten. Rund 81 % der Genehmigungen entfielen 2024 auf den Geschosswohnungsbau. Für das Jahr 2025 zeichnet sich mit insgesamt 14.079 genehmigten Wohnungen bereits eine Erholung ab.

Im Jahr 2024 wurden in Berlin insgesamt 15.362 Wohnungen fertiggestellt, 3,8 % weniger als im Vorjahr. Gemessen an den erschwerten Rahmenbedingungen im Bausektor war das Fertigstellungsgeschehen damit weitgehend stabil. Der Bauüberhang konstatierte 50.408 genehmigte, jedoch noch nicht fertiggestellte Wohnungen. Damit lag er unter dem Vorjahreswert (2023: 58.925), aber weiterhin auf hohem Niveau.

Die letzten Jahre haben die deutsche Wirtschaft spürbar gefordert, doch Berlin konnte trotz Rezession und Unsicherheiten ein überdurchschnittlich starkes Wachstumstempo halten. Gleichzeitig bleibt der Bedarf an Wohnraum hoch, während sich Baukosten und Zinsperspektiven langsam wieder zugunsten neuer Investitionen bewegen. Entscheidend für eine nachhaltige Erholung wird sein, dass Vertrauen, Planungssicherheit und verlässliche Rahmenbedingungen weiter gestärkt werden, damit Berlin seinen dynamischen Kurs fortsetzen kann.

Baugenehmigungen, -fertigstellungen und -überhang im Vergleich 2005 bis 2024

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Wohnungen

Anmerkung: Neubau und Baumaßnahmen an bestehenden Gebäuden einschließlich Nichtwohngebäude und Baumaßnahmen im Bestand

Quelle: Amt für Statistik Berlin-Brandenburg

-

Zwischen 2020 bis 2024 wurden die meisten Wohnungen im östlichen Teil Berlins und Spandau fertiggestellt. Dabei entfiel jede vierte fertiggestellte Wohnung auf Treptow-Köpenick (4.063 Wohnungen), gefolgt von Spandau (2.477) und Pankow (1.539). Friedrichshain-Kreuzberg (679), Neukölln (744), Reinickendorf (746) und Mitte (981) lagen unter 1.000 Fertigstellungen. In den weiteren westlichen Bezirken gab es allenfalls moderate Bauaktivitäten. Hiervon ausgenommen waren nur wenige Gebiete wie die Planungsräume Märkisches Zentrum oder die Scharnweberstraße in Reinickendorf.

Durchschnittlich fertiggestellte Wohnungen im Jahr auf Ebene der Planungsräume 2020 bis 2024

Quelle: Amt für Statistik Berlin-Brandenburg; eigene Berechnungen der RegioKontext GmbH -

Im Jahr 2024 wurden in Berlin 1.552 Wohnungen in Wohnungseigentum aufgeteilt, ein neuer Tiefstand und ein Rückgang um 65,4 % binnen eines Jahres. Bereits seit 2022 nahm das Aufteilungsgeschehen deutlich ab, wesentlich zurückzuführen auf die seit 2021 geltenden stadtweiten Genehmigungspflicht nach dem Baulandmobilisierungsgesetz und die wirtschaftlichen Rahmenbedingungen. Die Anzahl der Wohnungsverkäufe stieg 2024 weiterhin an – von 8.156 (2023) auf 9.653 Fälle (+18,4 %). Damit entwickelten sich Wohnungsverkäufe entgegen dem rückläufigen Aufteilungsgeschehen und lagen bereits zum zweiten Mal in Folge darüber. Die Verkaufsquote erhöhte sich leicht auf 0,55 % des Wohnungsbestands (2023: 0,47 %). Ob sich daraus eine Trendwende ableiten lässt, bleibt abzuwarten. Auf Erwerbs- wie Verkaufsseite dominierten erneut Privatpersonen (70,4 % bzw. 95,5 %).

Durch Aufteilung entstandenes Wohnungseigentum und Wohnungsverkäufe in Berlin 2015 bis 2024

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Wohnungen

Anmerkung: Als Wohnungsverkäufe werden nur Verkäufe von Wohnungen berücksichtigt, bei denen zuvor eine Aufteilung stattgefunden hat. Diese Aufteilung kann auch Jahrzehnte zurückliegen. Eigenheime, der Neubau von Eigentumswohnungen und ihr Abverkauf sowie Paketverkäufe werden nicht berücksichtigt. Da eine Wohnung mehrfach verkauft werden kann, sind Dopplungen möglich.Quelle: Geschäftsstelle des Gutachterausschusses für Grundstückswerte in Berlin

-

Berlin verzeichnete 2024 einen Gesamtbestand von 2.058.666 Wohneinheiten (+0,7 % und +15.083 Wohneinheiten zum Vorjahr). Seit der Wende (1989) nahm er um 19,9 % zu, insbesondere im Geschosswohnungsbau. Bezogen auf das Baualter entfiel 2024 rund ein Viertel auf den Altbau aus der Gründerzeit (vor 1918), weitere 13,7 % wurden zwischen 1919 und 1949 errichtet. Über die Hälfte des Bestands wurde zwischen 1949 und 2010 erbaut, 7,3 % sind dem Neubau seit 2011 zuzuordnen.

Kleine bis mittelgroße Wohnungen mit maximal zwei Wohnräumen machten 2024 nach wie vor den größten Teil des Wohnungsbestands aus (58,8 %). Etwa jede vierte Wohnung umfasste drei Wohnräume (26,2 %). 15,0 % des Wohnungsbestands verfügten über vier oder mehr Wohnräume, die vor allem für Familien und Wohngemeinschaften von Bedeutung sind.

Wohnungsbestand nach Baualter 2024

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Wohnungen/Anteil am Gesamtbestand

Anmerkungen: Die Fortschreibung erfolgte auf Basis der Ergebnisse des Zensus 2022 (Wohnungsbestand einschließlich Wohnheimwohnungen). Abweichungen zu 100 % aufgrund von Rundungen.

Quellen: Amt für Statistik Berlin-Brandenburg; Berechnungen der Senatsverwaltung für Stadtentwicklung, Bauen und Wohnen

-

Die wichtigste Wohnform in Berlin ist das Wohnen zur Miete. Im Jahr 2024 waren 85,1 % des Berliner Wohnungsbestands vermietet. Auf das selbst genutzte Wohneigentum entfielen 14,9 %. Unter den Bezirken variierten die Anteile stark. Lichtenberg (94,5 %), Mitte (91,9 %) und Friedrichshain-Kreuzberg (91,6 %) wiesen besonders hohe Mietanteile auf. Demgegenüber standen Bezirke wie Treptow-Köpenick (79,6 %), Reinickendorf (75,7 %) und Steglitz-Zehlendorf (74,9 %), wo deutlich mehr Wohnraum durch die Eigentümer:innen selbst genutzt wurde.

Ein Blick auf die Eigentumsstrukturen zeigt, dass 34,6 % des Mietwohnungsbestandes 2024 als gemeinwohlorientiert bezeichnet werden konnte (2023: 38,7 %). Städtische Wohnungsunternehmen verwalteten rund 20,8 % des Berliner Mietwohnungsbestands. Wohnungsgenossenschaften hielten 11 %, während 68 % der Wohnungen in privatem Eigentum standen.

Berliner Mietwohnungen nach Gruppe der Eigentümer:innen und Art der Wohnungsbindung 2024

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Wohnungen/Anteil in %

Anmerkung: Für 2024 erfolgte die Berechnung zur Anzahl der Mietwohnungen insgesamt auf Grundlage der Ergebnisse des Zensus 2022. Werte weichen aufgrund von Rundungen von 100 ab.

Quellen: BBU Verband Berlin-Brandenburgischer Wohnungsunternehmen e.V.; Prüfungsverband der kleinen und mittelständischen Genossenschaften e.V.; Senatsverwaltung für Stadtentwicklung, Bauen und Wohnen -

Der Berliner Wohnungsmarkt befindet sich im dynamischen Wandel. Einer wachsenden Bevölkerung und steigenden Wohnraumbedarfen wurden zwischen 2011 und 2024 rund 180.000 neue Wohnungen gegenübergestellt. Gleichzeitig stehen Neubauvorhaben im Spannungsfeld zwischen Flächenknappheit, hohen Baukosten, langwierigen Genehmigungen und Klimaschutzanforderungen.

-

Zwischen 2011 und 2024 entstanden 45,7 % der Neubauwohnungen (82.286) durch private Wohnungsunternehmen und 16,1 % (29.012) durch öffentliche Bauherr:innen – vor allem landeseigene Unternehmen. Deren Neubauaktivität wuchs von 2015 (528 Wohnungen) bis 2022 (5.412 Wohnungen) jährlich an. Aufgrund der schwierigen Rahmenbedingungen sanken diese 2024 auf 3.439 Wohnungen. Vereinzelt werden auch Neubauten, die von privaten Bauträgern für die landeseigenen Wohnungsunternehmen errichtet werden, statistisch den privaten Bauherr:innen angerechnet. Laut dem BBU wurden allein zwischen 2015 und 2024 insgesamt 35.961 Wohnungen dem landeseigenen Bestand durch Neubau zugeführt.

Im Jahr 2024 waren öffentliche Bauherr:innen in 25 Prognoseräumen aktiv, vor allem im östlichen Stadtgebiet. Zwischen 2015 und 2024 überwogen sie in acht Prognoseräumen, u. a. Hellersdorf und Märkisches Viertel (mind. 40 %) und in Gropiusstadt mit 80,1 %. Sieben Prognoseräume (z. B. Kreuzberg Süd, Schöneberg Nord, Tempelhof) verzeichneten 2015 bis 2024 keine Fertigstellungen durch öffentliche Bauherr:innen. In 22 Räumen, überwiegend im Westen, lag ihr Anteil bei unter 10 %.

Anteil der öffentlichen Bauherr:innen am Neubau 2015 bis 2024

Quelle: Amt für Statistik Berlin-Brandenburg / RegioKontext

-

Auch der Neubau (Baujahr 2011-2022) ist durch das Wohnmietsegment geprägt. Zum Stichtag 2022 waren rund 81.000 Neubauwohnungen (70,3 %) vermietet, während etwa jede vierte Wohnung (26,5 %) von den Eigentümer:innen selbst genutzt wurde. Besonders viele innenstadtnahe und östliche Lagen sowie der Norden Spandaus sind durch hohe Anteile an Mieteinheiten geprägt. Sehr hohe Mietanteile von über 90 % fanden sich in sieben Prognoseräumen, insbesondere in der Gropiusstadt (100,0 %) und in Treptow-Köpenick 2 (94,8 %). Deutlich unter dem Durchschnitt lagen dagegen süd-westliche Lagen wie Wilhelmstadt/Staaken (23,8 %), wo nur etwa jede vierte Neubauwohnung vermietet war. Der Großteil des neu errichteten Mietwohnraums entfiel auf den Geschosswohnungsbau.

-

Die Nettokaltmiete ist die zentrale Größe auf dem Berliner Mietmarkt. Sie bestimmt die Leistbarkeit einer Wohnung und macht meist rund zwei Drittel der Bruttowarmmiete aus. Der Zensus 2022 weist für Berlin eine durchschnittliche Nettokaltmiete von 7,67 EUR/m² aus – wird nur der Neubau ab 2011 betrachtet, so lag diese bei 12,50 EUR/m². Neubauten sind damit deutlich teurer – u. a. wegen höherer Baukosten- und qualität sowie teilweise nicht anwendbarer Mietpreisregularien. In der Innenstadt lagen die Neubaumieten meist bei mindestens 16 EUR/m², teils über 20 EUR/m². Am Stadtrand wiederum ergaben sich in einigen Gebieten Neubaunettokaltmieten von unter 10 EUR/m² in bestehenden Mietverhältnissen – insbesondere dort, wo landeseigene Wohnungsunternehmen aktiv waren. Rund 44,5 % der Planungsräume bewegten sich zwischen 10 und unter 14 EUR/m². In 74 Gebieten lagen keine Daten vor.

-

-

Der Berliner Bestand an mietpreis- und/oder belegungsgebundenen Wohnungen belief sich 2024 auf insgesamt 97.040 Wohnungen, was einem Anteil von 5,5 % am gesamten Mietwohnungsbestand entsprach. Damit nahm der Bestand im Vorjahresvergleich stark ab – ein Minus von 17.100 Wohnungen innerhalb eines Jahres. Damit setzte sich die Verringerung der Förderbestände 2024 fort. Über den höchsten Anteil an mietpreis- und/oder belegungsgebundenen Wohnungen verfügte 2024 Neukölln (9,2 %), gefolgt von Treptow-Köpenick (8,4 %). Lichtenberg verzeichnete mit 2,3 % den geringsten Anteil.

Bewilligungsvolumen im IBB Wohnungsneubaufonds nach Bewilligungsjahr 2014 bis 2025

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Angaben in Mio. EUR

*Bewilligungsvolumen der Fördermittel nach Bewilligungsjahr (4.763 Mio. EUR insgesamt)

Anmerkung: Es kann, beispielsweise aufgrund von Nachmeldungen, vereinzelt zu rückwirkenden Korrekturen vergangener Jahre kommen (Stand: 4. Quartal 2025).

Quelle: Investitionsbank Berlin

Seit 2014 erfolgt der Neubau von mietpreis- und belegungsgebundenen Wohnungen auf Basis der Wohnungsbauförderungsbestimmungen (WFB) im Förderprogramm des IBB Wohnungsneubaufonds. Mit Wiedereinstieg in die soziale Neubauförderung wurden von 2014 bis 2025 insgesamt 30.679 geförderte Wohnungen mit Miet- und Belegungsbindung bewilligt. Insgesamt waren am 31.12.2025 bereits 15.848 geförderte Wohnungen fertiggestellt. Mit einem bewilligten Fördervolumen von mehr als 1,3 Mrd. EUR für 5.175 geförderte Wohnungen wurde 2025 erneut das Ziel von 5.000 zu bewilligten Wohnungen im Jahr übertroffen. Insgesamt wurde von 2014 bis 2025 ein Fördervolumen von knapp über 4,7 Mrd. EUR bewilligt. Im Rahmen der Neubauförderung sind je nach Fördermodell unterschiedliche anfängliche Miethöhen möglich. Diese liegen zwischen 7,00 EUR/m² Wohnfläche im 1. Fördermodell und im zuletzt eingeführten 3. Fördermodell der Wohnungsbauförderungsbestimmungen 2023 (WFB 2023) bei maximal 11,50 EUR/m² Wohnfläche. Im Zusammenhang mit gefördertem Wohnungsbau entstehen in der Regel auch frei finanzierte Wohnungen, die hier dargestellt werden.

Die Schaffung von bezahlbarem Wohnraum ist eine unserer zentralen Aufgaben. Mit den gezielten Förderprogrammen der IBB reagieren wir auf die sich ändernden Marktbedarfe – von der Eigentumsförderung und Unterstützung von Genossenschaften bis hin zu passgenauen Förderungen für energetische Sanierungen. Gemeinsam gestalten wir eine nachhaltige und lebendige Stadt für alle.

Geförderte Wohneinheiten (Bewilligungen) und frei finanzierte Wohneinheiten des IBB Wohnungsneubaufonds 2014 bis 2025

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Wohnungen

Anmerkung: Es kann, beispielsweise aufgrund von Nachmeldungen, vereinzelt zu rückwirkenden Korrekturen vergangener Jahre kommen (Stand: 4. Quartal 2025).

Quelle: Investitionsbank Berlin

Einflussfaktoren auf den Berliner Wohnungsmarkt

Der Vergleich ausgewählter Indikatoren macht zentrale Zusammenhänge sichtbar und erlaubt Rückschlüsse auf die aktuelle Marktlage in Berlin. Im Mittelpunkt steht dabei die Mietsituation. Zwischen 2015 und 2024 stieg die ortsübliche Vergleichsmiete um 23,5 % und erreichte 2024 einen Wert von 7,21 EUR/m². Deutlich dynamischer entwickelten sich hingegen die Angebotsmieten. Der Median erhöhte sich im selben Zeitraum von 8,50 auf 15,74 EUR/m², was einem Zuwachs von 85,2 % entsprach. Insbesondere seit 2022 war eine beschleunigte Entwicklung der Angebotsmieten zu beobachten. Die aufgerufenen Angebotsmieten lagen 2024 damit weiterhin erheblich über den Bestandsmieten. Auch die BBU-Neuvertragsmieten (preisfrei) waren mit 8,59 EUR/m² (01.07.2023 bis 30.06.2024) höher als das Niveau in bestehenden Mietverhältnissen, lagen jedoch deutlich unter dem Niveau der Angebotsmieten.

Die Bezahlbarkeit von Wohnraum lässt sich näherungsweise über die Entwicklung des verfügbaren Einkommens je Einwohner:in einordnen. Dieses nahm innerhalb von zehn Jahren um 28,3 % zu und stieg damit stärker als die ortsübliche Vergleichsmiete, blieb jedoch deutlich hinter der Dynamik der Angebotsmieten zurück. Daraus ergibt sich eine tendenziell zunehmende Belastung für Berliner Haushalte bei einem potenziellen Wohnungswechsel. Für den quantitativen Versorgungsgrad ist zudem das Verhältnis von Wohnungsbestand und Bevölkerung relevant. In der Dekade wuchs der Wohnungsbestand um 8,2 %, während die Bevölkerung um 4,7 % zunahm. Trotz dieses rechnerisch positiven Verhältnisses blieben die angespannten Marktbedingungen bestehen, was auf ein Fortbestehen des strukturellen Ungleichgewichts zwischen Angebot und Nachfrage hindeutet.

Ausgewählte indizierte Indikatoren im Vergleich 2015 bis 2024

Indexwert (2015 = 100)

Anmerkung: Die Daten der BBU-Neuvertragsmieten wurden zwischen 2015 und 2019 jeweils vom 01.01. bis 31.12. erhoben. Seit 2021 werden die BBU Neuvertragsmieten jeweils zum Vertragsabschluss vom 01.07. bis 30.06. des Folgejahreserhoben. Ein Vergleich der Ergebnisse der Perioden ist daher nur eingeschränkt möglich. Zum 31.12.2020 ist keine Datenerhebung erfolgt.

Quellen: Amt für Statistik Berlin-Brandenburg, VALUE Marktdatenbank; Berechnungen der Senatsverwaltungen für Stadtentwicklung, Bauen und Wohnen

Schwerpunktthema: Konzept Mitarbeitendenwohnen

Berlin zählt zu den Top-10-Wirtschaftsstandorten in Deutschland und Europa. Die Hauptstadt verfügt über eine vielfältige Unternehmenslandschaft, insbesondere in freiberuflichen, wissenschaftlichen und technischen Dienstleistungen mit rund 42.000 Niederlassungen sowie rund 24.000 Unternehmen im Bereich Handel, Instandhaltung und Kfz-Reparatur (2023). Zudem hat sich Berlin zu einem bedeutenden Startup-Standort entwickelt. Berliner Unternehmen verschiedener Branchen stehen allerdings bereits seit Jahren vor einem zunehmenden Fach- und Nachwuchskräftemangel. Der Mangel an bezahlbarem Wohnraum für aktuelle und potenzielle Beschäftigte kann sich dabei zu einem Standortnachteil für die Berliner Wirtschaft entwickeln. Vor diesem Hintergrund rückt das Konzept des Mitarbeitendenwohnens stärker in den Fokus. Sind die Voraussetzungen gegeben, wird Mitarbeitendenwohnen zu einem doppelten Hebel: Es erweitert das Wohnangebot und verbessert zugleich die Möglichkeiten Berliner Unternehmen, Fachkräfte zu gewinnen und zu halten.

-

Trotz steigender Beschäftigtenzahlen – die sozialversicherungspflichtigen Beschäftigten in Berlin stiegen in zehn Jahren um 26,6 % auf rund 1,7 Mio. (09/2024) – wächst der Fachkräftemangel. In den letzten zehn Jahren meldeten Berliner Unternehmen jährlich über 30.000 offene Stellen. 2024 standen 100.436 Arbeitslose rund 41.000 unbesetzten Stellen gegenüber, woraus unter Berücksichtigung des Qualifizierungsniveaus eine Fachkräftelücke von 9.027 Personen resultierte. Die größten Engpässe lagen 2024 in Bau, Architektur, Vermessung, Gebäudetechnik, Produktion, Fertigung, Unternehmensdienstleistungen, Handel sowie Gesundheit und Soziales.

Bis 2035 gehen Prognosen von einem Bedarf an 1.891.680 Beschäftigten aus. Wird der Bedarf gedeckt, kann eine wirtschaftliche Entwicklung ohne fachkräftebedingte Hemmnisse am Arbeitsmarkt gewährleistet werden. Die zu erwartende Entwicklung prognostiziert jedoch lediglich 1.836.990 Beschäftigte im Betrachtungsjahr (Basisprojektion) und lässt somit eine Lücke von insgesamt 54.690 Beschäftigten offen. Hier wirkt sich auch die hohe Anzahl an Beschäftigten aus, die in den kommenden zehn bis zwölf Jahren in den Ruhestand gehen – 20,8 % der aktuell Beschäftigten (circa 352.510).

Prognose der Fachkräftelücke (2025 bis 2035)

Tippen Sie auf das Diagramm, um weitere Informationen zu erhalten. Anzahl der Personen

Quelle: Industrie- und Handelskammer Berlin

-

Zwischen 2015 und 2024 nahmen die Arbeitnehmerentgelte branchenübergreifend um 44,1 % zu – am niedrigsten im Gesundheits- und Sozialwesen. Gleichzeitig bestehen große Wohnraumangebotsdefizite – gerade was bezahlbaren Wohnraum betrifft. Dies erschwerte berufstätigen Berliner:innen und Neu-Berliner:innen die Wohnungssuche erheblich. Laut einer Befragung ist in Berlin bezahlbarer Wohnraum für Arbeitnehmer:innen entscheidend: Für 60 % spielte die Miethöhe eine große Rolle, 90 % empfanden die Wohnungssuche in Berlin als besonders schwierig, nur ca. 17 % waren mit der Wohnsituation zufrieden. Rund 45 % gaben an, wegen hoher Mieten eventuell den Arbeitsstandort zu wechseln.

Quelle: Pwc (2025): Wohnungsnot – und die Folgen für den Arbeitsmarkt. Umfrage unter Arbeitnehmerinnen und Arbeitnehmern in zwölf deutschen Großstädten.

Modelle des Mitarbeitendenwohnens

Mit Blick auf die angespannte Situation auf dem Berliner Wohnungsmarkt rückt das Konzept des Mitarbeitendenwohnens stärker in den Fokus. Wie dieses ausgestaltet wird, hängt stark von der Zielgruppe ab: Für Nachwuchskräfte und projektbezogene Fachkräfte werden meist kleinere, möblierte und zeitlich befristete Wohnungen bereitgestellt, während langfristig Beschäftigte in der Regel reguläre, unmöblierte Mietwohnungen benötigen. Welche Lösung insgesamt geeignet ist, hängt von den jeweiligen Rahmenbedingungen und Zielen des Unternehmens ab. Es lassen sich vier Umsetzungsmodelle unterscheiden, die entweder bestandsneutral wirken oder den Wohnungsbestand erweitern, sowohl auf Ebene des Unternehmens als auch für den Berliner Wohnungsmarkt.

Modelle des Konzepts Mitarbeitendenwohnen

Investitionsbank Berlin

Quelle: Eigene Darstellung, Investitionsbank Berlin

-

Das Modell des unternehmenseigenen Wohnportfolios ermöglicht es Betrieben selbst als Eigentümer:in aufzutreten und Wohnraum in Eigenregie zu bauen, zu kaufen oder umzunutzen und damit entweder neuen Wohnraum zu schaffen oder Bestand zu sichern. Alternativ kann das unternehmenseigene Wohnportfolio auch in Kooperation mit Partner:innen wie Genossenschaften, Wohnungsunternehmen oder Projektentwicklern realisiert werden, wodurch Bau, Umbau oder Verwaltung ausgelagert und Synergien zur Aktivierung oder Verdichtung von u.a. betrieblicher Grundstücke genutzt werden können.

-

Das Modell der Anmietung von Wohnkontingenten ermöglicht Unternehmen die Bereitstellung von Wohnungen für Mitarbeitende, indem sie bestehende Einheiten von Wohnungsunternehmen oder anderen Partner:innen anmieten und als Zwischenmieter:innen weitervermieten. Dieses Vorgehen ist in der Regel bestandsneutral, da kein eigener Neubau erfolgt. In Ausnahmefällen – etwa, wenn das anbietende Wohnungsunternehmen hierfür neu baut – entsteht jedoch neuer Wohnraum.

-

Das Modell des Erwerbs von Belegungsrechten ermöglicht es Unternehmen, gegen ein Entgelt, für Wohnungen eines Wohnungsanbieters eigene Mitarbeitende als neue Mietparteien zu benennen. Da das Mietverhältnis direkt zwischen Vermieter:in und Mitarbeitenden besteht, bleibt dieses Vorgehen in der Regel bestandsneutral.

Angesichts der aktuellen baulichen und konjunkturellen Herausforderungen kann eine Zusammenarbeit mit weiteren Wohnungsmarktakteur:innen und der Austausch mit anderen Stakeholder:innen für Unternehmen neue Potenziale erschließen. Unternehmen können zudem bei der Realisierung von Mitarbeitendenwohnungen von Austauschformaten, steuerlichen Vergünstigungen sowie verschiedenen Förderprogrammen – etwa der sozialen Wohnraumförderung oder Programmen der KfW und IBB– profitieren, die den Bau und die Bereitstellung bezahlbaren Wohnraums gezielt unterstützen.

Berliner Bezirke

Berlin besteht aus zwölf Bezirken mit insgesamt 97 Ortsteilen, die sich in ihrer Struktur deutlich unterscheiden. Im Folgenden geben wir einen kompakten Überblick über zentrale Kennzahlen der Bezirke. Eine detaillierte Analyse findet sich im IBB Wohnungsmarktbericht 2025.

Die Zahl der Einwohner:innen stammen aus dem Einwohnermelderegister, die Angaben zu Einpersonenhaushalten basieren auf den vorläufigen Ergebnissen des Mikrozensus 2024.

-

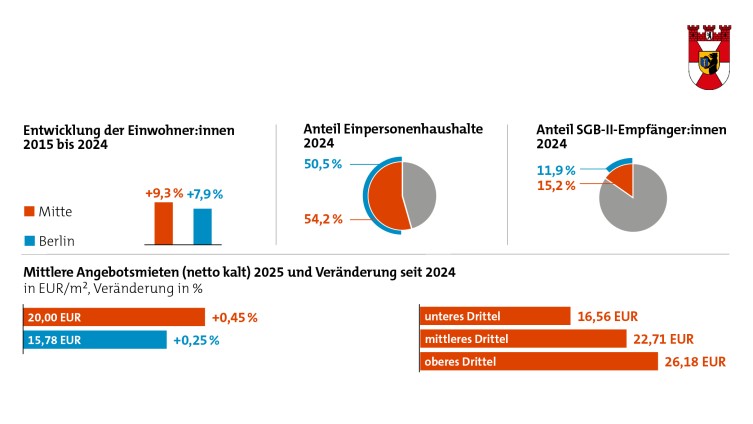

Mitte im Überblick

Der Bezirk Mitte, bestehend aus den Altbezirken Mitte, Tiergarten und Wedding, zeichnet sich durch seine politische und wirtschaftliche Bedeutung, sowie die kulturelle Vielfalt aus. Er beherbergt die Berliner Regierung, zahlreiche Verfassungsorgane sowie global tätige Unternehmen und bietet ein breites Freizeit- und Kulturangebot. Die Baustruktur prägen Gründerzeitgebäude, geförderter Wohnungsbau der 1970er bis 1980er Jahre und Blockbauweise der 1950er Jahre.

Mit 201.000 Haushalten war Mitte 2024 einer der haushaltsstärksten Bezirke Berlins und mit einem Durchschnittsalter von 39,6 Jahren der Zweitjüngste. Die Bevölkerungsprognose geht bis 2040 von einem moderaten Wachstum um 2,0 % (7.820 Personen) aus. Mit 20,00 EUR/m² hatte Mitte 2025 die höchste mittlere Angebotsmiete unter allen Bezirken. Der Zuzug aus dem Ausland von per saldo 3.829 Personen konnte die Abwanderung in andere Bezirke (per saldo 5.248 Personen) nicht ausgleichen, sodass erstmals seit zehn Jahren, mit Ausnahme des Pandemiejahrs 2020, ein negativer Wanderungssaldo von 1.419 Personen entstand.

-

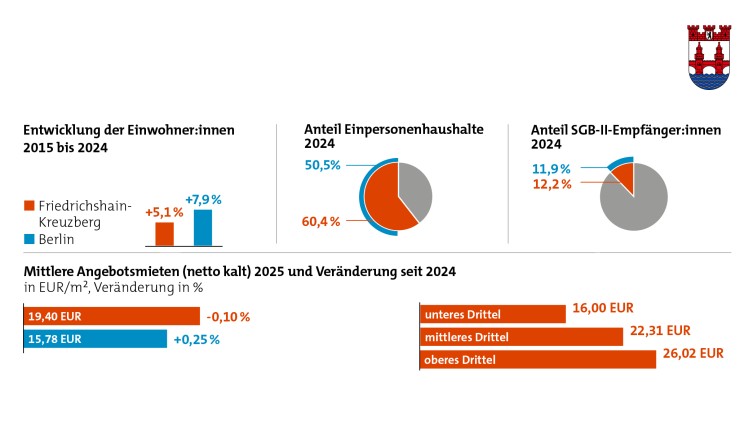

Friedrichshain-Kreuzberg im Überblick

Den Bezirk Friedrichshain-Kreuzberg kennzeichnen gründerzeitliche Altbaubestände. Zudem wurden infolge der Kriegszerstörungen in den 1960er- und 1970er Jahren große Gebiete flächensaniert und neu bebaut. Laut Mietspiegel 2024 bestehen überwiegend einfache bis mittlere Wohnlagen, wobei mittlere Lagen vor allem in Friedrichshain und im südlichen Kreuzberg liegen. Friedrichshain-Kreuzberg wies mit 14.344 Einwohner:innen je km² die höchste Bevölkerungsdichte Berlins auf. Der Bezirk ist besonders bei jungen Menschen beliebt und wies 2024 das niedrigste Durchschnittsalter von 39,4 Jahren auf. Die mittlere Angebotsmiete lag 2025 bei 19,40 EUR/m² – die zweithöchste in Berlin. Im Jahr 2024 zogen per saldo 1.130 Personen aus dem Ausland in den Bezirk, was den niedrigsten Wert in der zehnjährigen Betrachtung markierte. Gleichzeitig wanderten per saldo 2.938 Bewohner:innen in andere Bezirke ab. Dies führte zu einem negativen Wanderungssaldo von 1.808. Bis 2040 wird laut Bevölkerungsprognose ein leichtes Wachstum um 6.224 Personen bzw. 2,1 % erwartet.

-

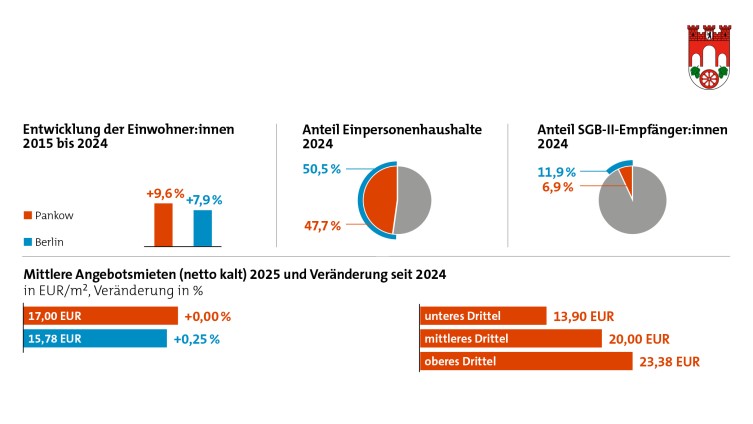

Pankow im Überblick

Pankow entstand 2001 aus dem Zusammenschluss der Altbezirke Prenzlauer Berg, Pankow und Weißensee und ist heute Berlins zweitgrößter Bezirk. Er reicht vom innerstädtischen Prenzlauer Berg bis zu den Ortsteilen Blankenfelde und Buch an der Berliner Stadtgrenze. Der Bezirk verfügt über den größten zusammenhängenden gründerzeitlichen Baubestand Deutschlands und zahlreiche Eigenheimgebiete. Pankow zählt zu den Bezirken mit der höchsten Bauaktivität Berlins: in den kommenden Jahren sind zahlreiche Neubauprojekte geplant, unter anderem in Blankenburger Süden, Elisabeth-Aue, Buch und dem ehemaligen Rangierbahnhof, die zusammen rund 18.000 Wohnungen umfassen. In Pankow lag die mittlere Angebotsmiete 2025 bei 17,00 EUR/m² und entsprach damit dem Vorjahr. Mit 427.276 Einwohner:innen war Pankow 2024 der bevölkerungsreichste Bezirk Berlins und ein wichtiges Zuzugsziel für Altberliner:innen. Per saldo zogen 2.684 Personen aus anderen Berliner Bezirken hinzu, während 230 Personen von außerhalb Berlins zuwanderten. Laut Prognose wird die Bevölkerung bis 2040 um 6,6 % bzw. 28.076 Personen wachsen und liegt damit in absoluten Zahlen hinter Treptow-Köpenick auf Platz zwei.

-

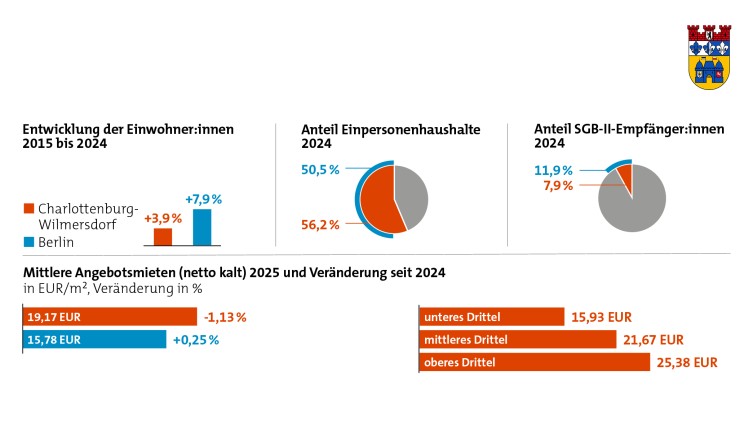

Charlottenburg-Wilmersdorf im Überblick

Charlottenburg-Wilmersdorf ist ein heterogener Bezirk mit vielfältigen Wohnlagen: von einfachen Quartieren in Jungfernheide über zentrale Versorgungsbereiche in der City-West bis hin zu aufgelockerten Bebauungen und Villengebieten in Grunewald und Westend. Prägend sind insbesondere die großzügigen gründerzeitlichen Wohnungen. Die kontinuierlich hohe Wohnungsnachfrage unterstreicht die Attraktivität des Bezirks. Mit 56,2 % Einpersonenhaushalten (104.000) hatte Charlottenburg-Wilmersdorf nach Friedrichshain-Kreuzberg den zweithöchsten Anteil Berlins. Das Durchschnittsalter lag bei 45,1 Jahren, deutlich über dem Berliner Mittel von 42,8 Jahren. Laut Prognose schrumpft die Bevölkerung bis 2040 um 2,5 % bzw. 8.441 Personen. Die mittlere Angebotsmiete lag 2025 bei 19,17 EUR/m² und zählte damit zu den Höchsten. Im Betrachtungsjahr verzeichnete der Bezirk einen Wanderungssaldo von +1.130 Personen – der niedrigste Wanderungsgewinn seit 2015 (außer 2020/21). Auch der Binnenwanderungssaldo, traditionell negativ im Bezirk, erreichte 2024 mit einem Verlust von 2.549 Personen den höchsten Wert im Zehnjahresvergleich. Die Zuzüge von außen, die im berlinweiten Vergleich weiterhin zu den höchsten zählten, fielen mit einem positiven Saldo von 3.679 Personen jedoch geringer aus als in den Vorjahren.

-

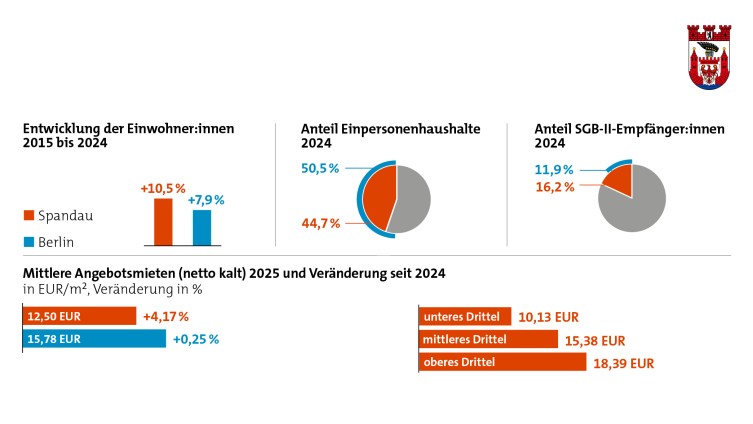

Spandau im Überblick

Spandau ist durch seine jahrhundertelange eigene Stadtgeschichte geprägt, die sich noch heute in der Bezirksstruktur zeigt. Die neuen Stadtquartiere Havelufer, Quartier Gartenfeld und Spandauer Wasserstadt sollen mit rund 8.000 Wohnungen in den kommenden Jahren die Wohnraumversorgung des Bezirks sichern. Die Angebotsmiete lag 2025 bei 12,50 EUR/m², womit Spandau zu den günstigsten Bezirken zählte. Mit 259.277 Einwohner:innen wies Spandau 2024 die geringste Bevölkerungsanzahl unter den Berliner Bezirken auf und lag auch mit einer Einwohnerdichte von 2.822 Personen pro km² weit unter dem Berliner Durchschnitt. Spandau ist traditionell ein Bezirk, der durch innerstädtische Umzüge wächst. Im Betrachtungsjahr 2024 zogen per saldo 3.063 Personen aus anderen Berliner Bezirken zu. Bereits seit 2016 gewann Spandau innerhalb Berlins zunehmend an Attraktivität. Im zehnjährigen Betrachtungszeitraum (2015 bis 2024) zogen per saldo 20.898 Berliner:innen aus anderen Bezirken dorthin. Laut Bevölkerungsprognose wird die Bevölkerung in Spandau bis 2040 voraussichtlich um 6,1 % bzw. um 15.828 Personen zunehmen.

-

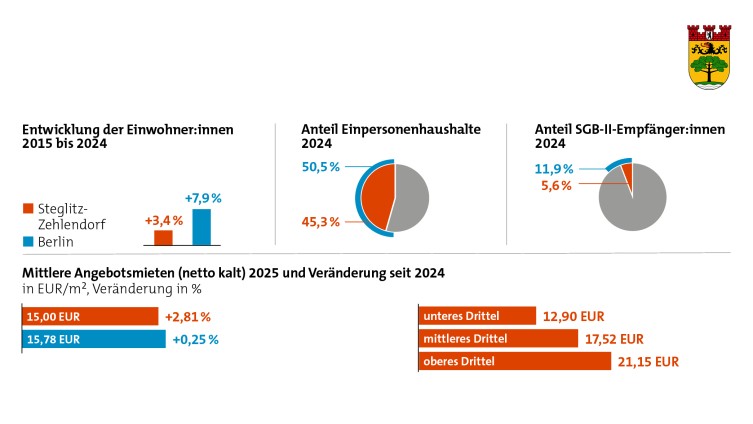

Steglitz-Zehlendorf im Überblick

Als Außenbezirk zeichnet sich Steglitz-Zehlendorf durch überwiegend aufgelockerte Siedlungsstrukturen und ruhige, naturnahe Wohnlagen in grüner Umgebung aus. Steglitz-Zehlendorf gilt als wohlhabender Bezirk, was sich in vielen repräsentativen Wohngebäuden widerspiegelt. Der Bezirk wies 2024 mit 74,9 % den niedrigsten Mietwohnungsanteil Berlins auf. Die mittlere Angebotsmiete betrug 2025 15,00 EUR/m² und war damit unter dem Berliner Median. Der Bezirk verzeichnete 2024 erstmals seit einem Jahrzehnt – abgesehen von den Pandemie-Jahren – einen negativen Außenwanderungssaldo: 600 Personen wanderten ins Ausland ab. Durch Binnenwanderung kamen jedoch 1.859 Personen hinzu. Insgesamt wuchs der Bezirk 2024 um 1.259 Personen. Laut Prognose wird Steglitz-Zehlendorf bis 2040 um 2,9 % bzw. 9.016 Personen schrumpfen – der stärkste Rückgang unter allen Berliner Bezirken.

-

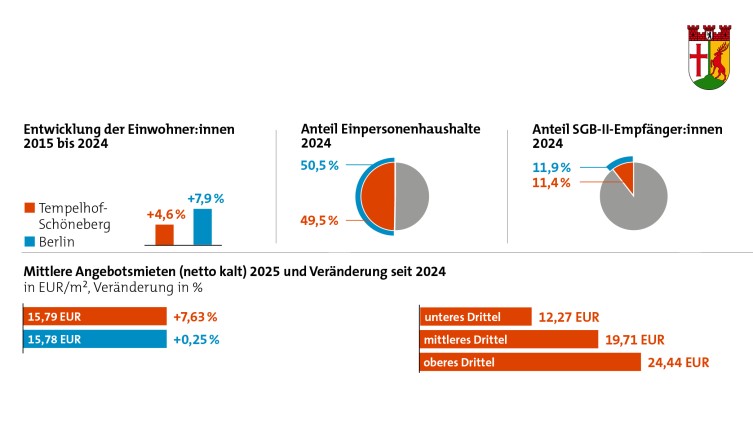

Tempelhof-Schöneberg im Überblick

Der Bezirk entstand aus der Fusion der ehemaligen Bezirke Schöneberg und Tempelhof und reicht von der südlichen Stadtgrenze bis ins Berliner Zentrum. Der Altbezirk Schöneberg ist geprägt von gründerzeitlichen Altbauten, insbesondere in den beliebten Quartieren im Nordwesten an der Grenze zu Wilmersdorf. Aktuell und in den kommenden Jahren entstehen mit der Neuen Mitte Tempelhof (rund 500 Wohnungen) und der Schöneberger Linse (rund 1.400 Wohnungen) zwei größere Stadtquartiere. In Jahr 2024 lebten 356.959 Personen im Bezirk. Laut Prognose wird bis 2040 ein Bevölkerungsrückgang um 1,9 % bzw. 6.795 Personen erwartet. Mit einem Durchschnittsalter von 44,0 Jahren lag Tempelhof-Schöneberg über dem Berliner Mittelwert von 42,8 Jahren. Die mittlere Angebotsmiete in Tempelhof-Schöneberg stieg 2025 auf 15,79 EUR/m² und verzeichnete damit gegenüber 2024 einen Anstieg von 7,6 % – der zweithöchste prozentuale Anstieg unter den Bezirken. Der Bezirk verzeichnete 2024 nur noch geringe Wanderungsgewinne: Per saldo zogen 1.337 Personen zu, jeweils etwa zur Hälfte aus anderen Berliner Bezirken und von außerhalb. Rückblickend zeigt sich ein wechselhaftes Wanderungsmuster. Die hohen Außenwanderungsgewinne und Binnenwanderungsverluste bis 2018 sind vor allem auf die Registrierung Geflüchteter in der Erstanlaufstelle im ehemaligen Flughafen Tempelhof zurückzuführen, bevor diese auf andere Bezirke verteilt wurden. Ab 2019 folgten leichte Wanderungsverluste, die nur 2022 durch Sondereffekte unterbrochen wurden. In den letzten beiden Jahren deutete sich eine insgesamt geringe Fluktuation an.

-

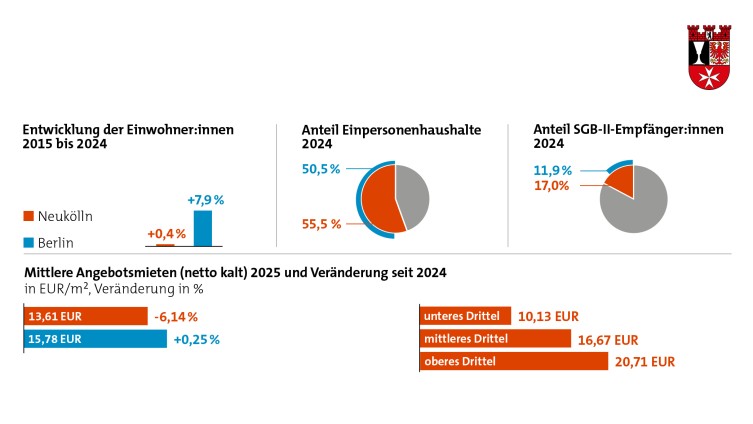

Neukölln im Überblick

Der Bezirk Neukölln entstand aus den Dörfern Britz, Buckow, Rudow und Rixdorf. Während der nördliche Teil durch seine innenstadtnahe Lage geprägt ist, reicht der Süden bis an die Brandenburgische Landesgrenze. Neukölln steht für eine ausgeprägte kulturelle, siedlungsstrukturelle und soziale Vielfalt. Im Jahr 2024 lebten 329.488 Menschen im Bezirk – mit einer hohen Bevölkerungsdichte von 7.333 Personen pro km². Zwischen 2015 und 2024 wuchs die Bevölkerung nur um 0,4 % und blieb damit deutlich hinter dem Berliner Gesamtzuwachs von 7,9 % zurück. Bis 2040 wird ein leichter Rückgang um 1,2 % (–4.088 Personen) prognostiziert. Die mittlere Angebotsmiete in Neukölln lag 2025 bei 13,61 EUR/m² und damit 6,1 % unter dem Vorjahreswert – der zweithöchste prozentuale Rückgang unter den Bezirken. Der Trend der Binnenabwanderung setzte sich 2024 fort: Per saldo zogen 840 Personen in andere Bezirke. Diese Verluste wurden in der Vergangenheit durch Außenwanderungsgewinne teilweise ausgeglichen. 2024 fiel dieser Effekt nur noch schwach aus – mit nur 310 Personen wurde der niedrigste Wert des Betrachtungszeitraums erfasst (Ausnahme: 2020). Insgesamt verzeichnete Neukölln 2024 damit einen Wanderungsverlust von 530 Personen.

-

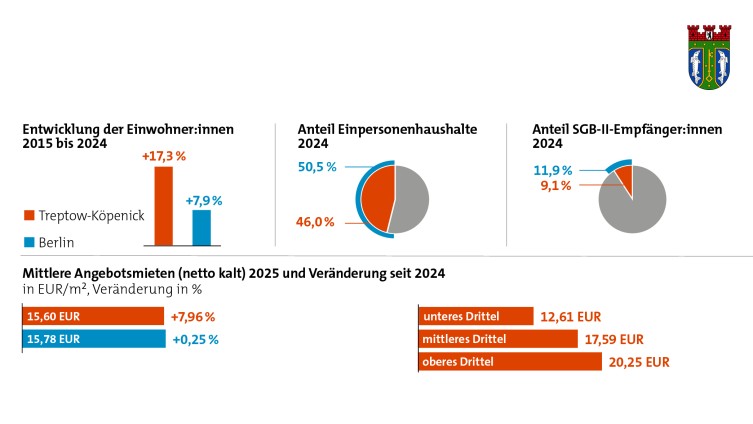

Treptow-Köpenick im Überblick

Der südöstlich gelegene Bezirk Treptow-Köpenick entstand aus der Fusion der ehemaligen Bezirke Treptow und Köpenick und ist mit 16.773 ha der flächengrößte Bezirk Berlins. Er zählt zu den dynamischsten Entwicklungsräumen der Stadt. Zahlreiche Neubauprojekte, innovative Quartierskonzepte und Investitionen in grüne Infrastruktur machen ihn zu einem wichtigen Motor der Berliner Stadtentwicklung. Im Jahr 2024 lebten 297.236 Menschen in Treptow-Köpenick, was den stärksten Bevölkerungszuwachs aller Berliner Bezirke darstellte. Trotz dieses Wachstums weist der Bezirk mit 1.772 Einwohner:innen je km² weiterhin eine sehr geringe Bevölkerungsdichte auf. Bis 2040 soll die Bevölkerung laut Prognose um weitere 9,6 % bzw. 28.420 Personen steigen, was berlinweit den höchsten Wert darstellt. In Treptow-Köpenick stieg die mittlere Angebotsmiete 2025 auf 15,60 EUR/m² – mit einem Plus von 8,0 % der höchste prozentuale Anstieg in Berlin. Treptow-Köpenick erzielte auch 2024 hohe Wanderungsgewinne. Der Gesamtwanderungssaldo lag bei +3.886 Personen und war berlinweit der zweithöchste Wert. Besonders stark fiel erneut der Binnenwanderungssaldo aus: Per saldo zogen 4.652 Personen aus anderen Berliner Bezirken zu, der höchste Wert in Berlin. Die Außenwanderung spielte dagegen, wie schon in den Vorjahren, eine geringere Rolle.

-

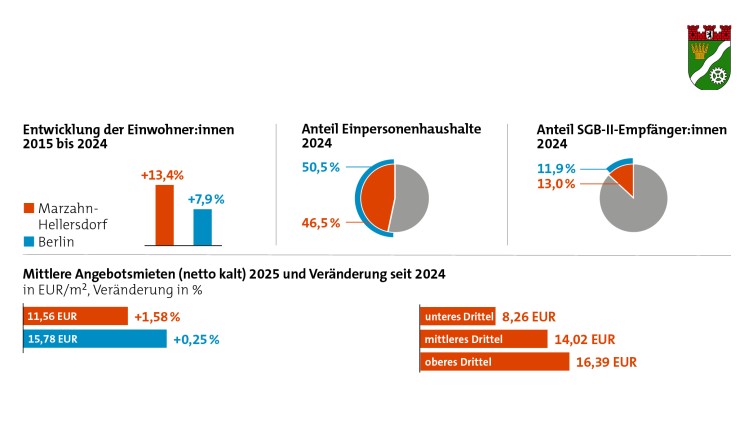

Marzahn-Hellersdorf im Überblick

Marzahn-Hellersdorf zeichnet sich durch eine klare städtebauliche Zweiteilung aus: Im Norden prägen weitläufige Plattenbausiedlungen den Bezirk, während im Süden eines der größten Eigenheimgebiete Deutschlands dominiert. Die S- und Regionalbahnlinie Richtung Hoppegarten bildet dabei die markante Grenze zwischen beiden Strukturen. Aktuell und in den kommenden Jahren entstehen mit dem Georg-Knorr-Park (rund 1.600 Wohnungen) und dem Quartier um das Haus der Kosmonauten (rund 1.000 Wohnungen) zwei größere Neubauvorhaben, die das Wohnungsangebot im Bezirk erweitern sollen. Im Jahr 2024 lebten 294.091 Menschen in Marzahn-Hellersdorf – ein Plus von 13,4 % innerhalb von zehn Jahren. Niedrige Mieten, Neubauaktivitäten und Zuwanderung prägten diese Entwicklung. Bis 2040 dürfte die Bevölkerung laut Prognose um weitere 7,0 % bzw. 20.626 Personen wachsen. Mit 11,38 EUR/m² verzeichnete Marzahn-Hellersdorf die niedrigste mittlere Angebotsmiete in Berlin. Der Bezirk verzeichnete 2024 einen positiven Wanderungssaldo von 2.738 Personen, der vollständig auf Zugewinne innerhalb Berlins zurückging (3.531 Zuzüge).

-

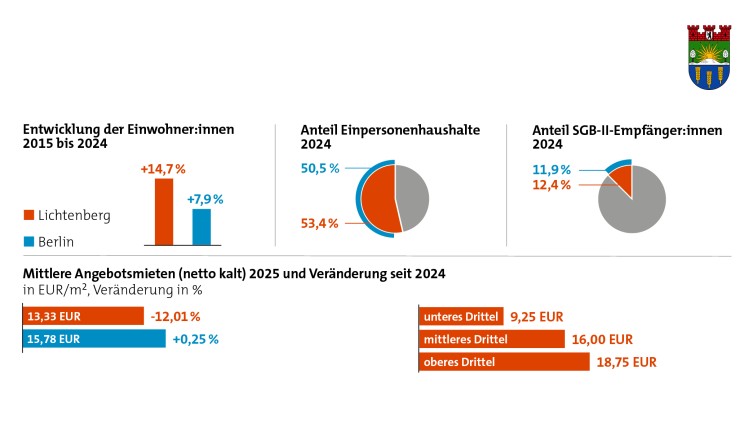

Lichtenberg im Überblick

Der Bezirk Lichtenberg erstreckt sich zwischen Spree und Stadtgrenze und zeichnet sich durch eine vielfältige Baustruktur aus: Friedrichsfelde und Hohenschönhausen sind durch Plattenbauten geprägt, während in Malchow und Teilen Wartenbergs eher dörfliche Ein- und Zweifamilienhäuser dominieren. Karlshorst und Hohenschönhausen weisen zudem ausgedehnte Villen- und Einfamilienhausgebiete auf. In Lichtenberg lebten 2024 insgesamt 315.548 Personen, was bei 5.212 ha einer Dichte von 6.054 Einwohner:innen pro km² entsprach. Auf Basis der Bevölkerungsprognose ist in Lichtenberg bis 2040 mit einem Wachstum der Bevölkerung um 8,0 % bzw. 25.302 Personen zu rechnen – der höchste Zuwachs nach Treptow-Köpenick. In Lichtenberg sank die mittlere Angebotsmiete 2025 auf 13,33 EUR/m² und lag damit 12,0 % unter dem Vorjahreswert – der stärkste prozentuale Rückgang unter den Berliner Bezirken 2025. Seit 2015 wuchs die Bevölkerung um 14,7 % – der zweithöchsten Wert unter den Bezirken. 2024 erzielte Lichtenberg einen Binnenwanderungsgewinn von 3.878 Personen und damit erneut den zweithöchsten Bezirkswert. Insgesamt ergab sich damit seit 2015 ein Binnenwanderungsgewinn von 29.754 Personen.

-

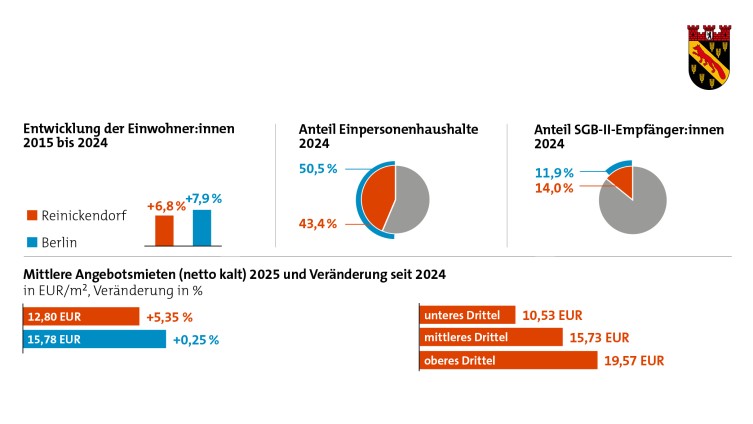

Reinickendorf im Überblick

Reinickendorf am nördlichen Stadtrand ist geprägt von weitläufigen Strukturen mit Ein- und Zweifamilienhaussiedlungen wie Heiligensee, Villengebieten wie Frohnau, Reformsiedlungen der Zwischenkriegszeit und Großwohnsiedlungen. Auf dem ehemaligen Flughafengelände Tegel entstehen derzeit der Forschungs- und Industriepark Urban Tech Republic sowie ein neuer Standort der BHT. Mit dem Schumacher Quartier wird aktuell zudem eines der größten Wohnbauprojekte des Bezirks mit über 5.000 Wohnungen für rund 10.000 Menschen umgesetzt. Im Jahr 2024 lebten in Reinickendorf 274.098 Menschen. Bis 2040 wird laut Prognose nur ein moderates Wachstum um 1,8 % bzw. 4.965 Personen erwartet. Das Durchschnittsalter lag 2024 bei 44,5 Jahren und lag damit über dem Berliner Mittel von 42,8 Jahren. Reinickendorf lag 2025 bei einer mittleren Angebotsmiete von 12,80 EUR/m² – ein Anstieg um 5,3 % in einem Jahr. Die Wanderungsstatistik ist durch die Erstanlaufstelle für Asylsuchende in Borsigwerke/Wittenau beeinflusst. 2024 ergab sich ein Außenwanderungsgewinn von 14.693 Personen, während 8.618 Fortzüge in andere Bezirke registriert wurden. Trotz dieser Effekte verzeichnete Reinickendorf zwischen 2015 und 2024 durchgehend Bevölkerungsgewinne.

IBB Wohnungsmarktbericht 2025 als Download

- IBB Wohnungsmarktbericht 2025, barrierefrei

- IBB Wohnungsmarktbericht 2025 - Zusammenfassung, barrierefrei

- IBB Housing Market Report 2025 - Summary

- IBB Wohnungsmarktbericht 2025 - Tabellenband, barrierefrei

- IBB Wohnungsmarktbericht - Angebotsmieten Berlin 2012-2025 zum Download (xls)

- IBB Wohnungsmarktbericht - Angebotsmieten Berlin 2012-2025 zum Download (pdf)

Diese Werke der Investitionsbank Berlin sind lizenziert unter einer Creative Commons Namensnennung 4.0 International Lizenz .